Vous voulez en apprendre plus sur le régime d’épargne CELI, ses avantages et ses désavantages ? Il n’y a pas de meilleur moment que maintenant pour tirer un maximum de profit des CELI en 2023.

Dans ce guide, Antoine, votre conseiller en sécurité financière et représentant en épargne collective à Montréal vous fait découvrir tout ce qu’il y a à savoir sur les CELI et la panoplie de raisons qu’il y a pour ouvrir un CELI en 2023 et commencer à épargner dès maintenant.

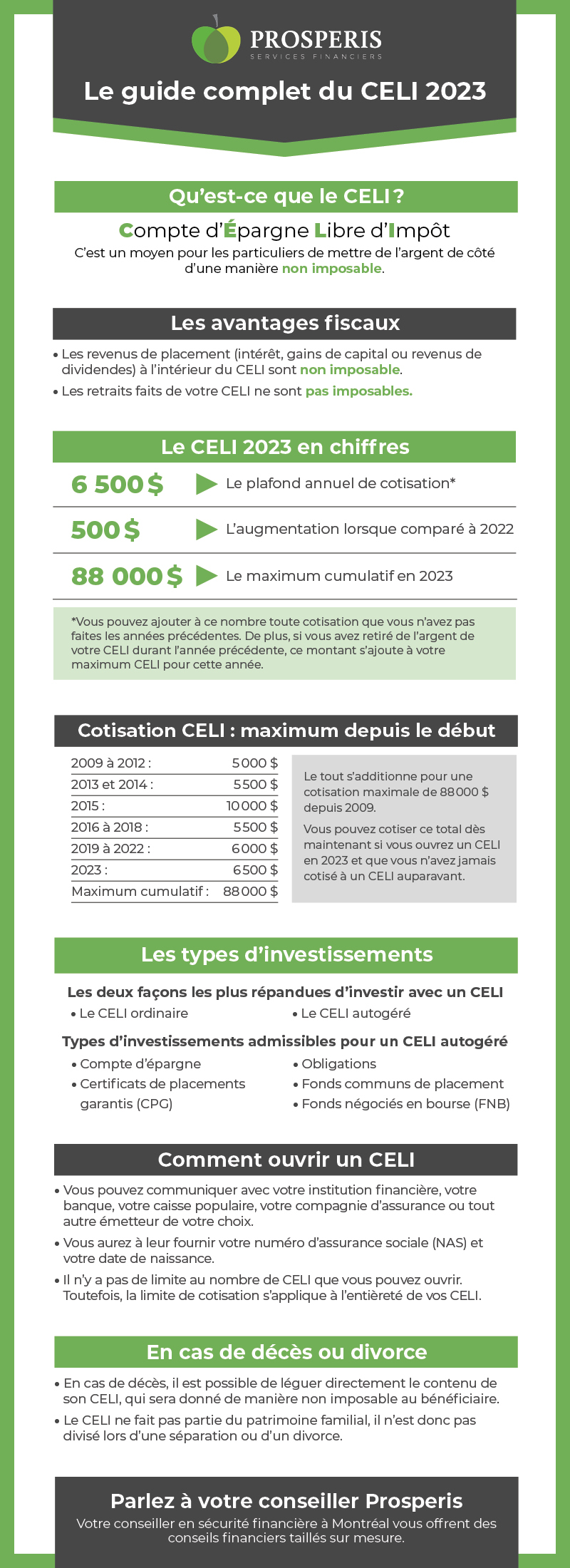

Voici quelques chiffres importants à retenir pour le CELI en 2023, fournis par l’ARC :

Le compte d’épargne libre d’impôt, plus souvent appelé par son acronyme, le CELI, est un moyen pour les particuliers de mettre de l’argent de côté d’une manière non imposable.

Le programme existe depuis 2009 et s’adresse à toute personne de 18 ans et plus qui détient un numéro d’assurance sociale valide.

Il diffère principalement des autres moyens d’épargner du fait que les cotisations à un CELI ne sont pas déductibles d’impôt sur le revenu. Cependant, tout montant que vous retirez ainsi que les revenus gagnés à l’intérieur du compte ne sont pas imposables, et ce, même lors du retrait.

Le plafond de cotisation au CELI est une information fournie par l’Agence du revenu du Canada chaque année.

La principale donnée sur laquelle l’ARC se base pour déterminer le plafond du CELI est l’inflation. En effet, le plafond de cotisation est indexé en fonction de l’inflation et ensuite arrondi au 500 $ le plus près.

En 2023, le plafond annuel de cotisation au CELI passe maintenant à 6 500 $, après être resté à 6 000 $ pendant les quatre dernières années.

De plus, vous pouvez ajouter à ce nombre toute cotisation que vous n’avez pas faites les années précédentes. Ainsi, si vous avez cotisé 5 000 $ l’année passée, vous pouvez cotiser un 1 000 $ supplémentaire cette année, puisque le plafond maximasl du CELI était de 6 000 $ en 2022.

Lorsque vous calculez votre droit de cotisation, il est important de noter que les gains et rendements générés à l’intérieur de votre CELI ne contribuent pas vers la cotisation maximale.

Par exemple, si la valeur totale de votre CELI a augmenté de 600 $ depuis la dernière année, vous pourriez tout de même cotiser jusqu’à 6 500 $ supplémentaires à votre CELI sans problème : les 600 $ de gains sont considérés comme des rendements du CELI et n’exercent aucune influence sur votre droit de cotisation.

Enfin, si vous avez retiré de l’argent de votre CELI durant l’année précédente, ce montant s’ajoute à votre maximum CELI pour cette année.

Ainsi, si vous avez retiré 1 500 $ de votre CELI en 2022 pour une raison ou une autre, vous auriez le droit de cotiser jusqu’à 8 000 $ dans votre CELI cette année, puisque vous pouvez « rembourser » les 1 500 $ que vous avez pris l’année passée.

Tous ces ajouts sont cumulatifs en fonction des années précédentes jusqu’à 2009, l’année de début du régime ou l’année de vos 18 ans, peu importe laquelle est arrivée en dernier.

Attention : L’ARC ne calcul que les entrés d’argent au compte CELI, si vous effectués des retraits et des investissements dans la même année, il est important de s’assurer de toujours respecter votre maximum cotisable au CELI sinon vous risqué de subir des pénalités

Depuis sa création en 2009, le plafond de cotisation au CELI a changé plusieurs fois, voici les maximums depuis le début, tels qu’émis par l’ARC :

Le tout s’additionne pour une cotisation maximale de 88 000 $ depuis 2009. Vous pouvez cotiser ce total dès maintenant si vous ouvrez un CELI en 2023 et que vous n’avez jamais cotisé à un CELI auparavant.

Les avantages fiscaux du CELI sont nombreux pour les épargnants québécois. Il y a donc plusieurs bonnes raisons de cotiser, comme présentées par l’AGF :

D’abord, comme précédemment mentionnés, les revenus de placement à l’intérieur du CELI sont non imposables. Concrètement, ceci veut dire que l’intérêt, les gains de capital ou les revenus de dividendes qui proviennent de vos placements CELI ne sont pas soumis à l’impôt.

Ensuite, les retraits faits de votre CELI ne sont pas imposables. Par conséquent, lorsque vous retirez l’argent cotisé ou les gains de capital à l’intérieur de votre CELI, chose que vous pouvez faire en tout temps, cet argent n’est pas imposable.

Effectivement, cela veut dire qu’une fois que le revenu cotisé au CELI a été imposé, qui n’est pas déductible à l’impôt, celui-ci et tout gain de capital à l’intérieur du CELI peuvent maintenant être retirés à l’abri de l’impôt.

Les investissements au CELI peuvent prendre plusieurs formes : il serait très limitatif de le voir comme un simple compte d’épargne.

Selon vos objectifs et votre volonté de prendre un peu de risques, il existe plusieurs formes d’investissements qui sont admissibles pour le CELI 2023.

Les deux façons les plus répandues d’investir avec un CELI, selon la Banque TD, sont :

Avec un CELI autogéré, vous pouvez donc accéder à tous les types d’investissements admissibles pour un CELI. Voici les opportunités d’investissements qui s’offrent à vous dans un CELI :

De plus, selon votre profil d’investisseur et le risque que vous êtes prêt a accepter, vous pouvez acheter des placements de type croissance ayant plus de volatilité mais un potentiel de rendement plus élevé à partir de votre CELI.Assurez vous que les produits proposés respcte toujours votre profil d’investisseur et qu’il détient des informations clairs.

Si vous voulez profiter de toutes ces opportunités d’investissements, il pourrait valoir la peine d’ouvrir un CELI autogéré plutôt qu’un CELI ordinaire auprès de l’institution financière de votre choix. N’oubliez pas l’importance de faire et respecter votre profil d’investisseur.

Pour ouvrir un CELI, vous pouvez simplement communiquer avec votre institution financière, votre banque, votre caisse populaire, votre compagnie d’assurance, ou tout autre émetteur de votre choix.

Bien sûr, les avantages peuvent varier selon plusieurs critères et il est important de choisir l’émetteur qui vous convient le mieux. Par exemple, il est très possible que les CELI de votre institution financiere sachent vous satisfaire, mais il est important de regarder toutes les options qui s’offrent à vous.

Vous aurez à leur fournir votre numéro d’assurance sociale (NAS) et votre date de naissance pour que l’émetteur puisse enregistrer votre arrangement admissible comme CELI.

Les non-résidents du Canada peuvent aussi ouvrir un CELI s’il possède un NAS et qu’ils sont âgés de 18 ans ou plus. Cependant, comme indiqué par l’ARC, leur cotisation sera imposée à un taux de 1 % pour chaque mois où elle reste dans le compte.

Il n’y a pas de limite au nombre de CELI que vous pouvez ouvrir. Toutefois, la limite de cotisation s’applique à l’entièreté de vos CELI et non individuellement à chacun d’entre eux.

Le CELI et le REER sont deux régimes bien différents et il serait impossible de dire que l’un est généralement meilleur que l’autre.Parler de votre situation avec votre conseiller, chaque situation est différente. Votre conseiller saura vous offrir la meilleure solution selon votre situation

La liste de différences est grande, mais voici les différences les plus importantes, comme les présentent l’Autorité des marchés financiers :

Il y a quelques autres différences, comme l’âge minimal de cotisation qui n’existe pas pour le REER, mais les deux régimes fonctionnent de manière très similaire une fois que ces différences majeures ont été prises en compte. Comme toujours faites attentions aux aspects fiscaux de votre situation

Évidemment, rien ne vous empêche de cotiser aux deux régimes pour maximiser vos économies.

Pour maximiser les avantages du CELI 2023 dans votre planification financière, il pourrait être important de cotiser le maximum possible.

En effet, pour retirer le plus de gains de votre CELI, la somme à l’intérieur de celui-ci doit être la plus élevée possible.

Ainsi, si vous avez effectué des retraits à votre CELI dans les années précédentes ou vous n’avez pas utilisé le plafond chaque année depuis vos 18 ans, il pourrait être un choix judicieux de planifier de cotiser jusqu’à atteindre le plafond de cotisation, ou, au moins, cotiser le plus possible.

Vous pourriez aussi avoir recours à des services de conseils financiers pour vous aider à maximiser les avantages du CELI, tout en cotisant vers les autres régimes existants et en gardant assez d’argent libre pour vos dépenses quotidiennes.

En plus des taux de CELI, Desjardins présente plusieurs bonnes raisons de cotiser à un CELI, dont les avantages lors d’un décès ou d’un divorce.

En cas de décès, il est possible de léguer directement le contenu de son CELI, qui sera donné de manière non imposable au bénéficiaire. Un conjoint pourrait ajouter la somme de CELI au sien sans que cela affecte ses droits de cotisation. Ceci n’est pas le cas pour un héritier, qui recevra plutôt la somme du CELI de manière non imposable.

En cas de divorce, il est important de noter que le CELI ne fait pas partie du patrimoine familial, c’est-à-dire : les biens qui sont partagés entre les époux à la séparation.

Enfin, puisqu’il n’est pas considéré comme une partie du patrimoine familial, le CELI n’est pas divisé lors d’une séparation.

| Caractéristiques | Valeur |

|---|---|

| Plafond de cotisation (2009 – 2012) | 5 000 $ |

| (2013 et 2014) | 5 500 $ |

| (2015) | 10 000 $ |

| (2016 – 2018) | 5 500 $ |

| (2019 – 2022) | 6 000 $ |

| (2023) | 6 500 $ |

| Maximum cumulatif (depuis le début du programme) | 88 000 $ |

Si vous n’êtes toujours pas certain si le CELI est pour vous ou encore avec quelle institution financière vous devriez faire affaire, n’hésitez pas à nous poser toutes vos questions.

Prosperis, votre conseiller en sécurité financière à Montréal, vous offrent des conseils financiers taillés sur mesure.

Rédigé par Antoine Boulanger

Téléphone : 514.893.0057

Courriel : antoine@prosperis.ca

Agence du Revenu du Canada, Cotisations CELI [en ligne]. https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/compte-epargne-libre-impot/cotisations.html [Site consulté le 26 janvier 2023].

Agence du Revenu du Canada, Guide du compte d’épargne libre d’impôt (CELI) pour les particuliers [en ligne]. https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/publications/rc4466/guide-compte-epargne-libre-impot-celi-particuliers.html [Site consulté le 26 janvier 2023].

Société de Gestion AGF, Les avantages d’un compte d’épargne libre d’impôt (CELI) [en ligne]. https://www.agf.com/ca/fr/horizons/finances-personnelles/articles/article-les-avantages-d-un-compte-d-epargne-libre-d-impot.jsp [Site consulté le 26 janvier 2023].

TD Canada Trust, Investir dans un CELI [en ligne]. https://www.td.com/ca/fr/investir/placement-en-direct/articles/investir-avec-un-celi#:~:text=Avec%20un%20CELI%20autog%C3%A9r%C3%A9%2C%20vous, n’importe%20quelle%20institution%20financi%C3%A8re [Site consulté le 26 janvier 2023].

Agence du Revenu du Canada, Comment ouvrir un CELI [en ligne]. https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/compte-epargne-libre-impot/comment-ouvrir-celi.html [Site consulté le 26 janvier 2023].

Autorité des marchés financiers, CELI – Compte d’épargne libre d’impôt : Quelles sont les règles et les avantages [en ligne]. https://lautorite.qc.ca/grand-public/investissements/regimes-depargne/celi-compte-depargne-libre-dimpot#:~:text=Avantages%20du%20CELI,ext%C3%A9rieur%20d’un%20r%C3%A9gime%20enregistr%C3%A9 [Site consulté le 26 janvier 2023].

Desjardins, 3 bonnes raisons de cotiser à un CELI [en ligne].https://www.desjardins.com/qc/fr/conseils/bonnes-raisons-cotiser-celi.html [Site consulté le 26 janvier 2023].

Nous comprenons l’importance d’être disponible et flexible autant pour vos besoins et que pour votre horaire. N’hésitez pas à nous contacter si vous avez des questions ou souhaitez prendre rendez-vous. Nous vous répondrons dans les plus brefs délais.

6400 avenue Auteuil, bureau 300

Brossard, Qc J4Z 3P5